안녕하세요

오늘은 국세 기본법상의 가산세에 대하여

알아보도록 하겠습니다.

국세는 내국세를 의미하기도 하는데 내국세는 직접세와 간접세로 구분됩니다

직접세는 소득세, 법인세, 상속세, 증여세가 있으며

간접세는 부가가치세, 특별소비세, 증권거래세 등이 있습니다

오늘은 위의 국세에 대한 가산세 적용대상과 계산방법 등에 대해 알아보도록 하겠습니다

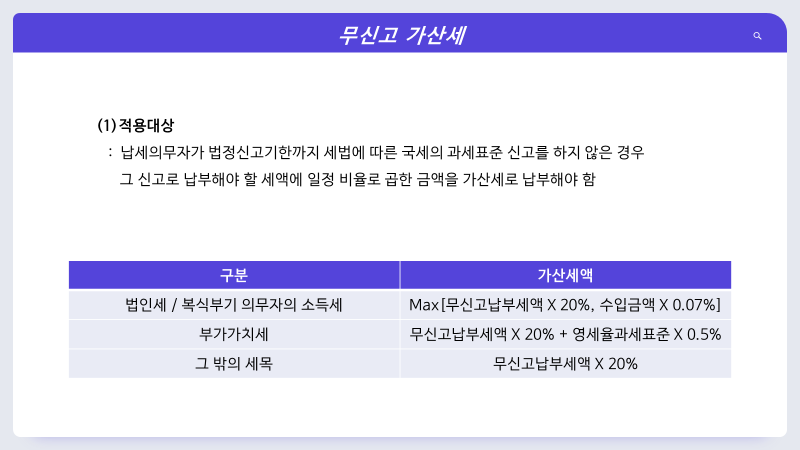

위는 일반 무신고 가산세에 대한 내용인데요

표에서 수입금액은 개인의 경우 사업소득에 대한 총 수입금액을 말하고,

법인의 경우 법인세 과세표준 및 세액신고서에 기재하여야 하는 수입금액을 말합니다

결국 법인 및 소득세법상 복식부기 의무자의 경우에는 납부세액이 없는 경우에도 무신고가산세를 부담하게 됩니다

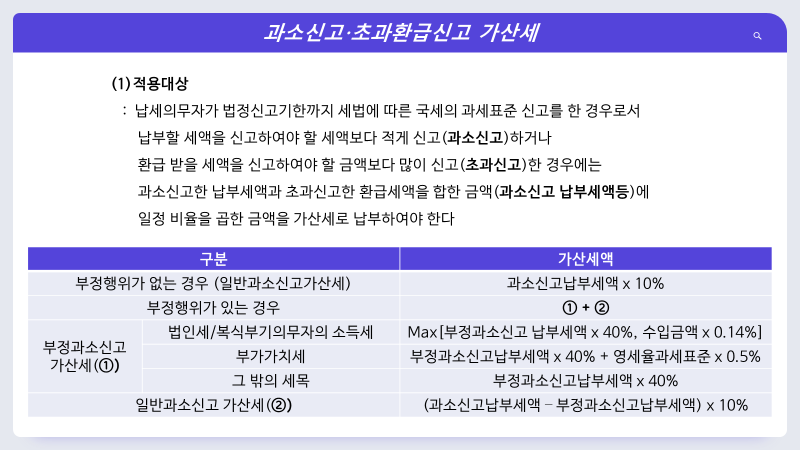

하지만 가산세 적용이 배제되는 경우도 있는데요

- 부가가치세법 69조 (간이과세자에 대한 납부의무의 면제)에 따라 납부의무가 면제되는 경우

- 교육세법에 따른 신고 중 금융/보험업자가 아닌 자의 신고와 농어촌특별세법 및 종합부동산세법에 따른 신고의 경우

등 상황에 따라 가산세 적용이 되지 않는 경우도 있습니다.

이 가산세의 적용이 배제되는 경우도 있습니다

- 신고 당시 소유권에 대한 소송 등의 사유로 상속재산 또는 증여재산으로 확정되지 않은 경우

- 교육세법 9조에 따른 신고 중 금융/보험업자가 아닌 자의 신고와 농어촌특별세법 및 종합부동산세법에 따른 신고의 경우

등이 있습니다

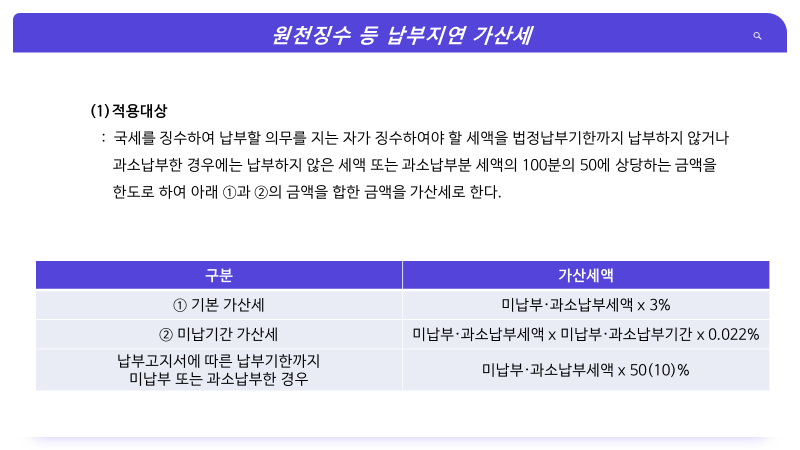

세금 신고를 하지 않거나 잘 못 신고한 경우가 아닌,

기한 내에 신고 납부하지 않은 경우에도 가산세는 적용됩니다

납부지연 가산세를 적용할 때 납부고지서에 따른 납부기한의 다음 날부터 납부일까지의 기간이

5년을 초과하는 경우에는 그 기간을 5년으로 하며, 체납된 국세의 납부 고지서별·세목별 세액이

150만원 미만인 경우에는 납부지연 가산세를 적용하지 않습니다

원천징수 등 납부지연 가산세를 적용할 때에도 납부지연 가산세와 동일하게

납부고지서에 따른 납부기한의 다음 날부터

납부일까지의 기간이 5년을 초과하는 경우에는 그 기간은 5년으로 하며,

체납된 국세의 납부고지서별/세목별 세액이 150만원 미만인 경우에는

원천징수 등 납부지연 가산세를 적용하지 않습니다

오늘은 국세기본법상 가산세에 대해

알아보았는데요

다음에는 다른 가산세 실무도 알아보도록

하겠습니다 !

감사합니다.

.