1. 원천세 신고납부

2016년 7월분 갑종근로소득에 대한 소득세 등을 원천징수한 경우에는

원천징수이행상황신고서를 8월 10일까지 원천징수관할 세무서장에게 제출해야 합니다.

원천징수세액은 8월 10일까지 관할세무서·한국은행 또는 체신관서에 납부해야 합니다.

**납부기한까지 납부하지 아니하거나 과소납부한 경우에는 (납부하지 아니한 세액 또는 과소세액의 3%에 상당하는 금액)+(납부하지 아니한 세액 또는 과소세액*미납일수*3/10,000의 금액)을 가산세로 부담해야 합니다.

2. 법인세 중간예납신고

법인세 중간예납은 기업의 조세부담을 분산하고 균형적인 재정수입 확보를 위해 법인세의 일부를 미리 납부하는 제도로 2016년 1월1일 ~ 6월 30일까지의 실적에 대해 8월 31일까지 법인세 중간예납세액을 신고 및 납부해야합니다.

3. 법인세 중간예납 대상자

-사업연도 기간이 6개월을 초과하는 법인은 법인세 중간예납을 해야합니다.

<법인세 중간예납 의무가 없는 법인>

- 당해 사업연도 중 신설법인 (합병 또는 분할에 의한 신설법인은 제외)

- 중간예납 기간에 휴업 등의 사유로 사업수입금액이 없는 법인

- 청산(예정)법인

- 국내사업장이 없는 외국법인

- 이자소득만 있는 비영리법인. 다만, 당해 사업연도 중에 이자소득 이외의 수익사업이

최초로 발 생한 비영리법인은 중간예납 신고ㆍ납부의무가 있음

- 직전사업연도 법인세액이 없는 유동화 전문회사,「자본시장과 금융투자업에 관한 법률」

에 따른 투 자회사ㆍ투자목적회사, 기업구조조정투자회사, 문화산업전문회사 등

- 각 사업연도의 기간이 6개월 이하인 법인

- 조특법§121의 2에 의해 법인세가 전액 면제되는 외국인투자기업

-「고등교육법」 제3조에 따른 사립학교를 경영하는 학교법인과 「산업교육진흥 및

산학연협력촉진에 관한 법률」에 따른 산학협력단

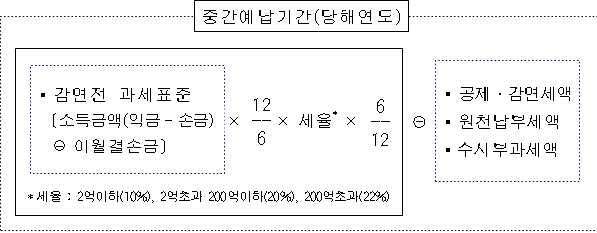

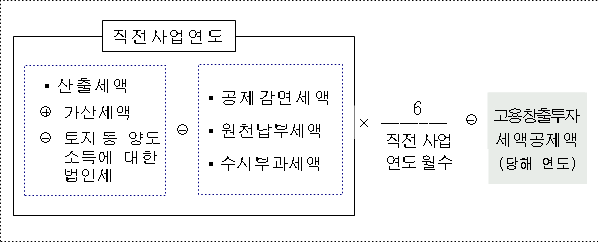

4. 법인세 중간예납 계산방법

□ 직전 사업연도 법인세 기준(정상납부)

○ 전년도에 법인세 산출세액이 있는 법인(흑자법인)

⇨ 직전 사업연도 법인세를 기준으로 계산

□ 자기계산(중간결산) 기준

○ 전년도에 법인세 산출세액이 없는 법인(적자법인)

⇨ 중간예납기간(1월~6월)를 중간결산하여 납부세액 계산